株価の下落から資産を守る3つの方法(+下落からリターンを狙うシンプルな戦略)

【レポートを制作した理由】

インターネットやSNSの普及に伴い、誰もが気軽に投資や資産形成に関する情報を発信できるようになりました。

そのような情報の民主化は多くの人に投資を始めるきっかけを与え、「貯蓄から投資へ」という流れを後押ししたと言えるでしょう。

しかし、同時に情報の偏りを生み出しました。

リターンに関する情報ばかり増え、リスクに目が入っていない人が多い。

でもリスクに備えるからこそ資産を守れる。

このような編集部の思いからレポートを作成しました。

ぜひあなたには「市場のリスクに対処する手段」を身につけていただきたいと思います。

<構成>

このレポートは大きく三部構成になっています。

①「リスク」とは何か?

②リスクをヘッジする“一般的な”3つの手法

③世界の投資家が使っている、下落からリターンを狙うシンプルな戦略

このレポートを読むことで市場におけるリスクを理解し、資産を減らさない戦略を立てることができます。ぜひ最後までご覧ください。

①「リスク」とは何か?

リスクの正体

リスクとは何でしょうか?

辞書で「リスク」と調べれば、その定義は「危険の生じる可能性」や「悪影響・損害を受ける危険性」と出てきます。

しかし、投資における“リスク”は、少し解釈が異なります。

その定義は、「不確実性」。

つまり、相反する損失と利益、そのどちらに振れるかが予測できないことを意味します。そして、不確実の度合いが大きいことを「リスクが大きい」、小さいことを「リスクが小さい」と表します。

リスクの代表的な例が「価格変動リスク」です。

ご存知の通り、価格変動リスクとは、株式や債券の価格が変動する可能性のことを意味します。株式を購入後、想定通り株価が上がれば、利益を得られるでしょう。一方、株価が購入価格を下回れば、損失を抱えることになります。

株価の変動は国内および海外の政治・経済情勢・軍事的要因・企業の業績・新商品の開発・消費者の嗜好の変化など…様々な要因が複雑に絡み合って発生しています。

故に、株価の変動を正確に予測することは困難です。利益が得られる可能性もあれば、当然ながら損失を被る可能性もあります。こうした状態こそが“不確実”(予測ができない状態)であり、“リスクがある”ということです。

基本的にリスクとリターンは表裏一体。リスクが高い(不確実性が大きい)銘柄の場合、その分期待リターンは大きくなりますが、想定される損失も大きくなる傾向にあります。

本レポートを手に取られて、実際に読まれている投資家であれば、ボラティリティという言葉を聞いたことがあるかもしれません。

ボラティリティとは、一定期間における資産価格の変動率を表した指標です。値動きが激しいことをボラティリティが高いと言い、値動きが小さいことをボラティリティが小さいと言います。そして、ボラティリティが高いほど、リスクは大きいということになります。

これまで築いてきた資産を守るためには、リスクを管理する必要があります。つまり、ボラティリティを自らコントロールする必要があるということ。

そのためには自分自身が許容できるリスクと、直面し得るリスクを把握し、その上で対策を練っていくことが欠かせません。

予め選定されたリスクから損失を被ることはそこまで大きな問題ではないでしょう。なぜなら、その損失はすでに想定されており、あなたにとって許容範囲であるはずだからです。

一方で、予期せぬリスクから不意打ちを食らうことは避ける必要があります。そのリスクによって許容できない損失を被り、投資を継続することが難しくなる可能性があるからです。

そして、リスクを管理する最初のステップは「リスクを知ること」。投資家がどのようなリスクに晒されているのか。具体的なリスクの種類について見ていきましょう。

資産形成におけるリスクは大きく分類すると以下の3つが存在します。

投資家が直面する“3つのリスク”

【1つ目のリスク】金融市場全体に波及する“市場リスク”

ここで表す市場とは、株式市場、債券市場、不動産市場、金市場など、大きな分類による市場のことを指します。

市場リスクは、金融市場全体における不可避な要素です。経済の動向、政治的な要因、社会的事件など、幅広い要因によって引き起こされます。その要因は様々ですが、主に以下が挙げられます。

例

・台風や地震などの自然災害

・国際関係の悪化による経済制裁

・戦争やテロ

・伝染病

・インフレーション(物価の急激な高騰)

・金融システムの混乱

など

このような要因によって市場リスクは引き起こされます。

具体的には1929年の世界恐慌やアメリカ同時多発テロ(9.11事件)、リーマンショックなどが当てはまるでしょう。

このような市場リスクに対して、インデックス投資などの一般的な投資では効果を発揮しない可能性があります。

ただ、別の市場に資金を移動させておくことは、市場リスクに対する一つの有効な備えとなるでしょう。

(リスクヘッジの方法については次章『②リスクをヘッジする3つの手法』にて詳しく解説しています)

【2つ目のリスク】特定の産業に影響を及ぼす“セクターリスク”

これは、特定の市場の産業特有のリスクを指します。例えば、株式市場におけるエネルギーセクター、テクノロジーセクターなどです。

この個別のセクターリスクによって、特定の産業に属する企業全てが影響を受ける可能性があります。

このリスクを引き起こす要因は様々です。

技術の進歩や政策の変更、消費者の嗜好の変化、原材料の価格変動など、多岐にわたります。そしてセクター特有の要因により影響を受ける企業の株価は、株式市場全体と異なる動きを示すことがあるのも特徴です。

例えば、あるセクターが政府の規制によって大きく影響を受けた場合、そのセクターに属する企業の株価は、株式市場全体が安定していたとしても、下落する可能性があります。

シェールガスの誕生や国防予算の削減等、セクターに大きな影響を与える出来事が起こった際、その業界に属する企業全てが影響を受ける可能性があります。

それは特定のセクターにとっては“リスク”である一方、他の業界にとっては“リスク”ではありません。

そのためリスクを管理する上では、ポートフォリオのうちどの業界に属する企業が多いか、その業界にはどのような固有のリスクがあるのかということを知っておく必要があります。

【3つ目のリスク】個別銘柄が抱える“企業リスク”

最後のリスクは企業リスクです。企業リスクとは、企業がその運営において直面する様々な種類の不確実性や潜在的な損失のことを表します。

例えば、企業リスクは以下のようなものが挙げられます。

・財務リスク

・コンプライアンスリスク

・オペレーションリスク

・人事リスク

など

これらのリスクは、内部的なものから外部的なものまで非常に幅広く、企業の資産、収益性、ブランドイメージ、市場ポジションなどに大きな影響をもたらします。ひいては企業の業績や信用、株価にも重大な影響を及ぼす可能性があるのです。

例えば、財務上の危険性が危ぶまれると、企業の資金繰りが困難に。さらに、事業運用が上手くいかなければ、生産性が低下してしまうでしょう。

あるいは、コンプライアンス上の疑念が高まると、法的制裁や企業自体に罰金が科される可能性も出てくるかもしれません。

他にも、アップルにおけるスティーブ・ジョブズ氏の死去なども、企業リスクの一つと捉えることができます。

第一部のまとめ

投資におけるリスクの定義は、「不確実性」です。

つまり、相反する損失と利益、そのどちらに振れるかが予測できないことを意味します。そしてリスクには、市場リスク・セクターリスク・企業リスクという大きく3つのリスクが存在します。

市場リスク:リーマンショックのような株式市場全体に甚大な影響を及ぼすリスク。

セクターリスク:「防衛費の削減」のように特定のセクター・産業に影響を与えるリスク。

企業リスク:不正会計のように特定の企業においてのみ発生し、損害や株価下落をもたらし得るリスク。

リスクを管理することは、これら3つのリスクを認識することから始まります。予めリスクを想定し、対策を講じておくことで資産を守り、安定的に成長させていくことに繋がるでしょう。

それぞれのリスクに対する具体的な対策は、次の章にて詳しく解説しています。

②リスクをヘッジする3つの手法

◉市場リスクに対するヘッジ手法

まずは規模が一番大きな市場リスクに対するヘッジ手法をお伝えします。

最も効果を発揮するのは異なる資産クラスに分散を行なう「アセットアロケーション」です。

株式、債券、不動産、金など、異なる市場の資産を持つことでその影響を軽減することが期待できます。その際に重要なことは、逆相関の関係にある資産を持つこと。

つまり、株式市場が下落した際には上昇が期待できる資産を持つことで、資産全体をより安定させることが期待できます。

以下は、資産クラスごとの相関性を表した表です。

1に近づくほど同じ値動きをし、-1に近づくほど逆の値動きをしている資産となっています。また、0は相関性がないことを表します。

投資をする上で相関性が反対の資産を持つと効果が期待できるため、株式を保有されている方は、以下のような資産を持つと良いでしょう。

・金(Gold)

・海外債券(Bond)

例えば、上記の表における「Gold」は「S&P500」との相関係数が0.17です。これは株式と「ほとんど相関がない」、つまり株式市場が下落した際には、資産の減りを抑えることが期待できます。

また「Long Bond」と「S&P500」との相関係数を見ると-0.33。

これは株式が上昇するときは長期債券は下落、株式が下落するときは長期債券は上昇することがあると示しています。

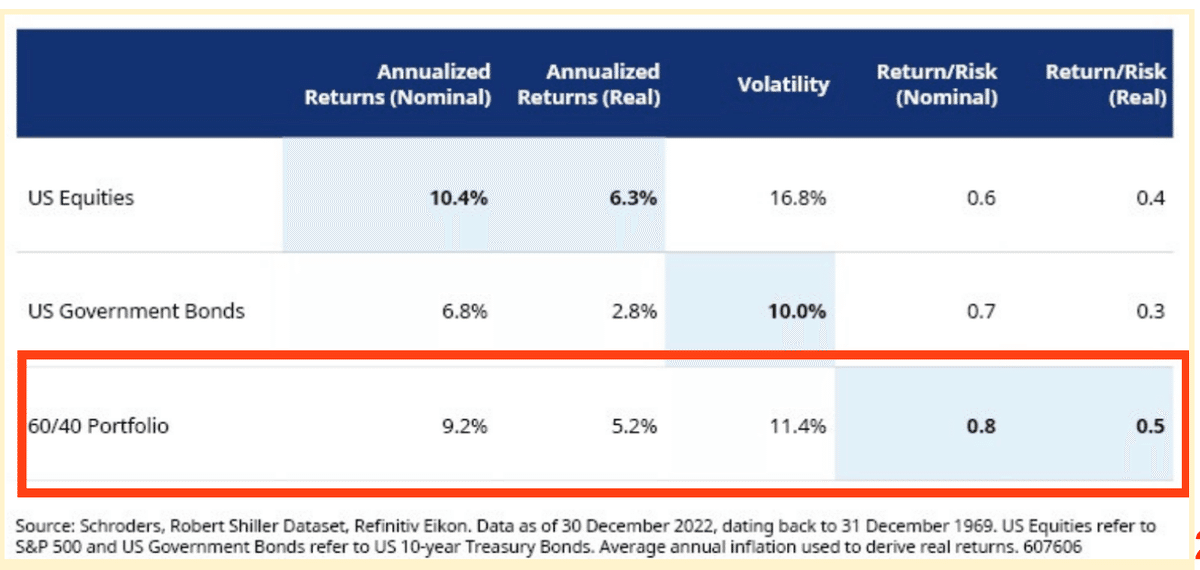

資産の60%を株式へ、40%を債券に投資した場合のシミュレーションを見てみると、下落幅を押さえつつ安定したパフォーマンスを出していることがわかります。

下の表は、どれほどのリスクでどれほどのリターンを得られたかを示す数字を一覧にしたもの。この表の一番右側を見ると、債券と株式を組み合わせたことによって「株式だけ・債券だけに投資するよりも、低リスク高リターンを出している」とわかります。

つまり、アセットアロケーションをバランスよく配置することでボラティリティを抑えつつ、リターンを狙うことができるのです。

しかし、アセットアロケーションにもデメリットがあります。

それが…

アセットアロケーションのデメリット①

株式資産そのものを守れるわけではない

株式をメインに資産形成を行なっている場合、株式市場の下落自体に対してのヘッジできません。逆相関の関係にある資産を持つことで、リスクを分散し、損失を限定することができます。一方で、金や債券を保有したからといって、“株そのもの”を守れているわけではありません。

例えば、あなたが資産の90%を株式で、10%を金で保有していたとします。そしてある日株式市場が30%下落し、金市場が10%上昇したとしましょう。その場合、資産全体で見れば損失は-26%*に抑えられる。株式を100%だけ保有している場合に比べれば、損失は限定的。しかし、株式資産の-30%の損失自体は避けられません。

*株式:90万円→63万円

金:10万円→11万円

合計:100万円→74万円

100%株式であれば70万円になっていたため、4万円のヘッジができたということ

アセットアロケーションのデメリット②

管理の複雑さと流動性の低下

もう一つのデメリットは、管理が複雑になることです。アセットアロケーションを行ない、金や不動産といった異なる資産クラスを保有する場合、資産の管理は複雑化します。

例えば、金現物を購入した場合、保管が必要になります。自宅で保管する場合は、金庫を購入して盗難・防災リスクを軽減する必要があります。また、盗難リスクを避ける一番有効な方法は銀行の「貸金庫」利用もあるでしょう。しかしこれには月々2,000~3,000円ほど費用がかかってしまいます。

そのほか、アセットバランスの調整のために、日常的に評価額を確認する必要も出てくるかもしれません。その都度世界情勢や市場動向を観察したり、個別銘柄やアセットの売買を行ったりとどうしても手間がかかってしまいます。また、特に不動産、コモディティなどの投資先を持つことで、資産の流動性が低下し、身動きが取りづらくなることもデメリットだと言えるでしょう。

◉セクターリスクに対するヘッジ手法

続いてセクターリスクに対するヘッジ手法をお伝えします。

このリスクに備える分かりやすい方法は、セクターごとの分散投資です。異なる特性を持つ、複数のセクターに投資を行なうことで、一部のセクターで発生したネガティブな影響を限定的にし、ポートフォリオ全体に及ぼす損失を軽減することが期待できます。

その典型的な例がディフェンシブセクターと景気敏感セクターへの分散アプローチです。

・ディフェンシブセクター(非景気敏感セクター)

ディフェンシブセクターは、経済の波に影響されにくい業界を指します。これらのセクターの企業は、不況時でも比較的、安定した収益を維持しやすい傾向にあります。

主なディフェンシブセクターには、ヘルスケア、インフラ事業(電力・水道など)、消費財(特に必需品)が含まれます。

不況時でも、人々は医療サービスを必要とし、電気や水、日用品の消費を止めることはありません。これらのセクターに投資することで、景気後退局面でもポートフォリオの価値を守ることが期待できます。

・景気敏感セクター

景気敏感セクターは、経済の好況や不況によってパフォーマンスが大きく変動する業界を指します。このセクターには、テクノロジー、金融、素材、消費財(特に贅沢品)、産業などが含まれます。

経済が成長期にある時、これらのセクターは高いリターンを提供する可能性がありますが、不況時には価値が大きく減少する可能性もあります。

例えば、景気が良い時には人々はより多くの贅沢品を購入します。そして、企業はより多くの投資を行いますが、不況時には支出が大きく減少します。

異なる特性を持つ、両セクターに投資を行なうことで、一部のセクターだけに投資するよりも発生したネガティブな影響を限定的にし、ポートフォリオ全体に及ぼす損失を軽減することが期待できます。

しかし、セクター分散にもデメリットがあります。

それが…

セクター間の株式が、必ずしも逆相関するわけではないということ。つまり、どの市場にどのような影響を与えるかは予測が不可能なため、複数のセクターが同時に下落する可能性もあるのです。

下の表は、株式市場全体のインデックスと各セクターとの相関性を表したもの。

これを見ると、金や債券のように、株式市場と0の相関性、もしくはマイナスの相関性になっているセクターがないことがわかるでしょう。

ここからわかることは、セクター間の相関関係を正確に把握しリスク分散するのは難しく、市場環境や経済状況によって変動するということ。つまり予想外の市場の動きにより、分散投資の効果が低減する可能性があるのです。

例えば、景気敏感セクターが下落する時にディフェンシブセクターも同様に下落する場面では、分散投資による保護効果が期待ほどには現れないことがあります。直近ではコロナショックやリーマンショックといったような、世界的に深刻な不況時(市場リスクの下)においてはセクター分散ではリスク軽減効果を発揮しづらいのです。

◉企業リスクに対するヘッジ手法

最後に企業リスクに対する備えをご紹介します。

それが「ストップロス(損切り)」です。ストップロスとは、事前に定めた価格(ストップロス価格)に達した場合、自動的に株式を売却する仕組みのことで、損失を一定の範囲に留めることを目的としています。

例えば、100ドルで株式を購入した投資家が、10%の損失を許容する場合、90ドルをストップロス価格として設定します。株価が90ドルに下落した時点で、株式は自動的に売却され、損失がそれ以上拡大するのを防ぐことができることになります。

しかし、そんなストップロスにも他と同様デメリットがあります。

それが…

利益機会の喪失と売りたい価格で売れない可能性があることです。

ストップロスでは、株価が一時的にストップロス価格に達した後、いわゆる損切りによって、損失を確定させます。

そのため、市場の短期的な変動により、株式が意図せず売却される可能性があります。

また、逆指値した価格で約定しない可能性があります。市場の急激な変動時には、ストップロス注文が設定価格(指値)よりも低い価格で実行されることがあるのです。

確かにストップロスは、企業リスクによる株価下落から資産を守る一つの手段とも言えますが、利益機会の喪失、市場のボラティリティへの過敏反応、売りたい価格で売れないなど、リスクヘッジとしては不完全なものだと言えます。

第二部のまとめ

市場リスク・セクターリスク・企業リスクに対するヘッジにはこのような方法があります。

市場リスク:アセットアロケーション(資産クラスの分散投資)

セクターリスク:セクターレベルの分散投資

企業リスク:ストップロス

本章でご紹介したように、それぞれの方法には、備えられる部分とそうでない部分があります。もちろん分散投資やストップロスといった方法も場面によっては効力を発揮し、資産を守ることに役立つでしょう。

しかし、いずれの方法にもメリットとデメリットは存在します。資産を守る上で「これだけやっておけば大丈夫」といった万能薬は存在しないのです。だからこそ、それぞれの方法のメリット / デメリットを知り、使い分ける必要があります。

そこで、次の章では

「世界の投資家が使っているオプションを使った”新たな”リスクヘッジ」についてご紹介します。

③世界の投資家が使っている

下落からリターンを狙うシンプルな戦略

プット・オプション

そもそもオプションとは、設定された期間内に、現物株式などの金融商品を、特定の価格で買ったり売ったりする権利を取引できる契約です。

この「権利を取引できる」というのは、売買できるということ。

実際、オプションは株式と同じように市場で取引されているため、オプション専用の証券口座を持っていれば個人投資家でも売買できます。

売買できるということはオプションの価格も株式と同じように変動するということです。つまり、安くオプション(権利)を買って、高く売ればリターンを狙えるのです。

そのオプションの価格のことを「プレミアム」と呼びます。オプションは、現物株式などの金融商品を特定の価格で売買する権利を手にできますが、義務は負いません。つまり、「ある価格でいずれ購入できる権利(オプション)を持ち、それを使っても使わなくても良い」ということです。

そんなオプションには2種類あり、「コール」と「プット」と呼ばれています。

コール:特定の価格で買うための権利

プット:特定の価格で売るための権利

そして企業リスクに備えるシンプルな方法は「プットの買い」になります。

これは「個別銘柄に発生した株価下落」に対してカバーできるもの。

ストップロスと違って、売りたい価格で売ることができるのです。

また、権利を行使するかどうかはその権利の保有者の自由なので、オプションで設定した価格で売らずにその銘柄の価格推移を様子見することもできます。

さらにプット自体の価格、つまり権利の価格は銘柄の株価が下落すればするほど上がっていきます*。そのため現物株式との逆相関の資産を持つことが可能になるのです。

*ここでは「時間的価値」を考慮していません

一方で、プットオプションにもデメリットはあります。

例えば、プットオプションを手にするためのコストです。

プットオプションを手にするには、市場から「プレミアム」を支払う必要があります。つまり、損失を限定するためにあらかじめコストをかけるという意味です。

ただ、これは保険と考えれば、無駄ではないでしょう。自動車保険や火災保険と同じように、持ってる株式に対する「下落保険」とも言えるからです。

本レポートをまとめると以下のようになります。

投資家が直面するリスクを種類分けした上で、対策を講じることが安定した資産形成に寄与するでしょう。

ご自身の投資資金や目的に合わせて分散投資を行ったり、ストップロスをしたり、またはプットオプションを活用してみてください。

p.s.

2月27日から、株価下落に備えつつリターンを狙う保険(プット・オプション)の詳しい戦略動画を公開します。

もしあなたが

✔︎プット・オプションについて知りたい

✔︎実施にプットオプションを使った投資をするとどのくらいリターンを得られるのか知りたい

✔︎新しい投資戦略にチャレンジしてみたい

という投資家であれば、ぜひ見ていただきたい内容です。

楽しみにお待ちください!