【不動産特集】 なぜ不動産を買うと、相続税を節税できるのか?

特集記事へようこそ!

今回のテーマは「不動産と税金」です。

もしもあなたが、

✅不動産から得られるメリットについて、もっと知りたい

✅物件を買う前に、税金や仕組みについて詳しく把握しておきたい

✅自分でも節税ができるのかどうか知りたい

という勉強熱心な方であれば、今回の特集はあなたのためのものです。

今回の記事では特に「相続税」に絞って解説しています。

そのため、相続税とは何か。

また不動産との関係についても知ることができます。

この記事をあなたが最後まで読み終わったとき、

・自分は不動産で節税できるのか?

・そもそも不動産を使った節税とは、どんなものでどんな特徴があるのか?

・注意点はどんなところか?

といった点が明確になるはずです。

そして、不動産と相続税に関する知識が身につくことで、あなたは大切な資産を家族へ“オトク”に引き継げるようになるでしょう。

1.なぜ不動産を買うと、相続税を節税できるのか?

不動産は株式や現金などの他の資産と比較して、相続時の節税効果が高い資産です。

その理由は、「相続税を出すための資産の評価」と「実際の価格」にギャップがあるから。

具体例を見ていきましょう。

(こちらの記事ではわかりやすくするために評価額の計算式や仮定条件を省略化しております。詳しい条件等は、税理士の先生にご相談ください)

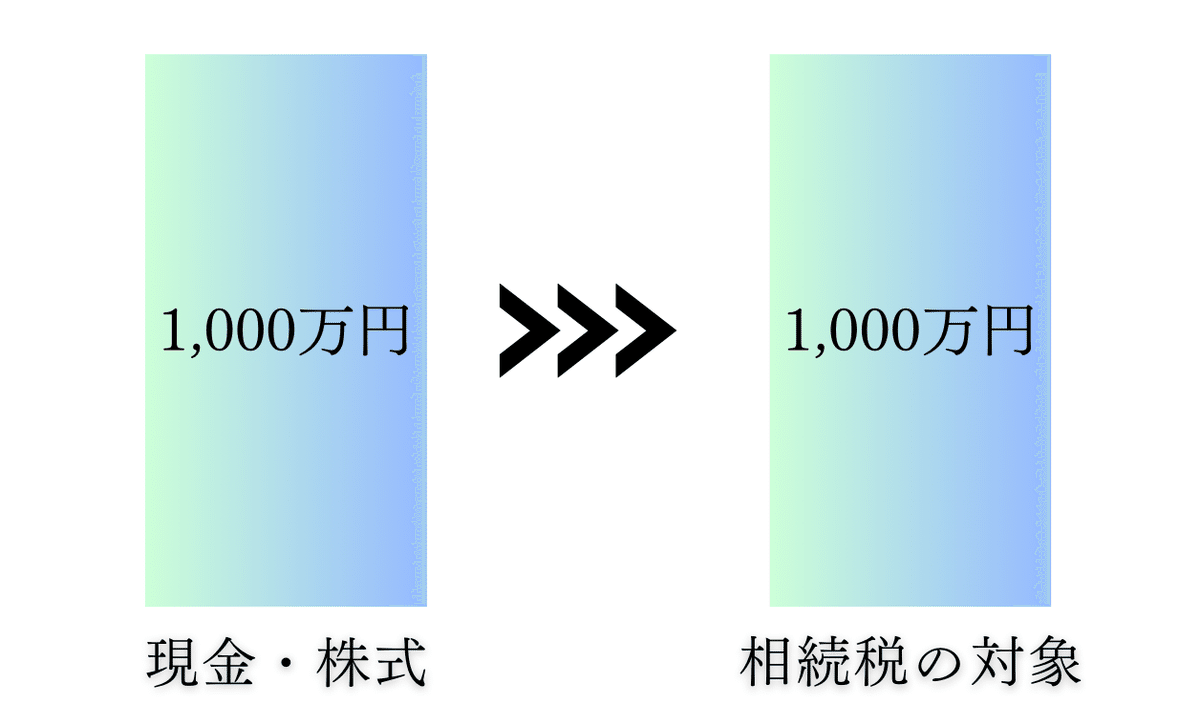

例えば、あなたが1,000万円分の株式を持っているとします。

その場合、その1,000万円分が相続税の対象になります。

現金も同様、あなたの口座に1,000万円入っていたとしたら、

相続税の対象になるのは1,000万円です。

しかし、不動産は違います。

賃貸用の不動産を所有している場合、

相続税の対象になる金額は、その不動産の評価額の半分ほどになります。

(小規模宅地等の特例と路線価を組み合わせると評価額が半分以下になることがありますが、今回の記事では簡略化して半分としています)

つまり、1,000万円の不動産を持っていて、これを相続する際、相続税は1,000万円ではなく、500万円を対象に計算されるということです。

単純に表すと…

不動産であれば、同じ1,000万円分の資産でも、

支払う税金を株式や現金で持っていた場合の半分にすることができるということです。

・株式1,000万円→1,000万円に相続税がかかる

・現金1,000万円→1,000万円に相続税がかかる

★不動産1,000万円→500万円に相続税がかかる

これは不動産独自の特例として、国が認めている節税のパターンです。

つまり、国として「税金を割り出すための資産の評価」と「実際の価格」にギャップを作っているということ。

なぜ国は、不動産にはあえてギャップを作って、相続税を減らしてくれるのでしょうか?

その理由は大きく3つあると言われています。

1つ目が、不動産の現金化には、手間と時間がかかるからです。

不動産を現金に変えるためには、売却のための公示や、書類の手続きなどが必要になります。

そのため、すぐに現金に換金できる株式や、口座にすでに入金されている現金などと区別されているのです。

2つ目が、不動産を評価する基準は年に1度しか改定されず、不動産の価格変動をその都度織り込むことができないからです。

税金を計算するための不動産の評価は、毎年1回実施されます。ただ、もしその評価が実際と価格よりも高くなってしまった場合、「税金の取りすぎ」となってしまいます。

そのため「この価格よりも低くならないだろう」と、国が認めている金額を評価額に設定。結果的に、不動産の評価と実際の価格にギャップが生まれるのです。

3つ目が、高額な税負担により、残された家族が自宅を手放さなければならない事態を考慮しているからです。

もし残された家族が相続税の対象となる家に住んでおり、その家に多額の相続税がかかってしまった場合、自宅を売って納税しなければなりません。

つまり、納税のために家を失いかねないのです。そのような事態を避けるためにも、不動産には特例が認められています。

つまり不動産は、生活と密着しつつ、またすぐに現金化できるような資産でないからこそ、株式や現金といった資産と比べて税金面で優遇されているのです。

ではどうすれば、制度をうまく活用し、賢く大切な人へ資産を残せるのでしょうか?

2.不動産を使って、税金を半分に減らす方法

(家族や大切な人に資産をより多く残せることができます)

もう一度振り返っておきますと、不動産を使うとこのように相続税の節税ができます。

現金や株式で持っていれば1,000万円がそのまま相続税の対象となるが、

不動産であればその半分の500万円が相続税の対象となる。

→税率が同じという前提で考えれば、「収める税金を半分に減らすことができる」

ただ、実は、相続税というのは

「所得の再分配」が基盤にあると言われています。

つまり、富裕層向けの税金なのです。

そのため、相続する金額が一定額以下であれば、

そもそも相続税はかかりません。

相続税がかかってくるボーダーラインは、

「3,000万円 +相続人の数 × 600万円」です。

(2023年12月時点)

例えば、残された家族が奥様のみであった場合は、

3,600万円以下が相続税のボーダーラインとなります。

つまり、相続する資産が3,600万円より少なければ税金がかからないということです。

さらに、子供の数によって、相続税が減額される仕組みもあります。

(1人当たり600万円の評価額控除)

要するに、不動産の相続税の節税に関する情報は、

不動産投資をすることにおいて、

必須の知識ではないということです。

ただ、これから不動産投資を始めて、資産を大きくしていきたい方や、すでに土地・株式などをたくさん持たれている方は、勉強しておいて、損はないでしょう。

これまで、相続税の対象となっていた富裕層たちは

このように節税しています。

例えば、現金1億円を持っている状態で、万が一のことが発生。

遺族(相続人は1人)に資産を相続する場合を考えてみましょう。

【現金の場合】

ステップ1:相続資産としての対象金額が決まる

(最低3,600万円の控除)

1億円-3,600万円=6400万円 (相続税の対象になる金額)

ステップ2:税率をかけて、相続税が決まる

6400万円☓30%=960万円(この金額が相続税)

ここでは15%の相続税率がかかるとします。

※2,000万円の場合の相続税率は15%

(その他の控除額等に関して計算上省略しています。)

現金1億円の資産家の家族はおよそ960万円を納税する必要があるのです。

(※血縁関係や配偶者、その他の条件・控除額によって変わります )

一方、現金を不動産に変えた場合どうなるのでしょうか?

【不動産の場合】

ステップ1:相続資産としての不動産の価値が決まる

先にご説明した通り、

現金ではなく、不動産の場合、

資産として評価額は、1億円からその半分の5,000万円になります。

(詳しい控除額や路線価などの条件関しては、考慮せず、簡略化して説明しています)

そしてその5,000万円を基準に計算していくのです。

ステップ2:相続資産としての対象金額が決まる

(最低3,600万円の控除)

5,000万円-3,600万円(控除額)=1,400万円 (相続税の対象になる金額)

現金で持っていた時は、6,400万円が相続税の対象になる金額でしたが、大幅に削減されていますね。その結果…

ステップ3:税率をかけて、相続税が決まる

1400万円☓15%=210万円(この金額が相続税)

※1400万円の場合の相続税率も15%

(その他の控除額等に関して計算上省略しています。)

不動産価格1億円の物件を持つ資産家の家族は、およそ210万円を納税すれば良いのです。

(※血縁関係や配偶者、その他の条件・控除額によって変わります )

この条件のもとだと、節税金額がおよそ1/4になりました。

780万円の節税です。

また、資産が3億円の場合…差額はおよそ6,000万円

現金→相続税:約9,200万円

不動産→相続税:約3,000万円

資産が5億円の場合…差額はおよそ1億,2000万円

現金→相続税:約1億9,000万円

不動産→相続税:約7,000万円

と相続税の節税は資産が増えるは増えるほど効果が発揮されます。

3.節税対策よりも重要な、たった1つのこと

(菅野さんは「税金勉強するよりも、まずは〇〇をすべきと言っています)

ここまでお読みになられて、

不動産は、現金や株式と違って

家族の負担を減らせる資産となることがわかります。

ただ、相続する不動産が“資産”となる物件であればいいですが、

もしその不動産の価値が購入金額の半分ほどしかなかったり

お金を生んでくれなかったりする「負動産」であれば、

残された家族はこう思ってしまうかもしれません。

・持ってるだけで固定資産税だけ支払うし、いらないよ…

・どうやって処分しよう…

・なんでこんな物件買ったの…

と。

つまり、相続税対策のためだけに

「負動産」を買っては本末転倒だということです。

相続税対策を考える以前に、

買った瞬間に利益が確定する「価値ある不動産」を購入してこそ、

大切な家族から喜ばれることにつながります。

また、いくら勉強しても法律で決まってることなので、

最後の最後は小細工なんてできません。

実際、100万円の自己資金から7年で純資産1億円を達成した不動産投資家、

菅野 譲さんこうは言います。

「この相続税対策よりも大切なことがある」と。

もしあなたが

・ゆっくりお金が溜まっていく投資ではなく、これから2~3年で今の資産を数倍にしたい

・お金のために働く生活から早く抜け出して経済的に自由な身になりたい

・不安定な株式投資ではない資産で、自分年金を作りたい

このような想いを持たれているのであれば、まずは、「買った瞬間に儲かる物件」「ずっと持っていても価値が変わらない物件」を見つけられるようになるのが先決です。

今回の記事では、相続税を取り上げましたが、

不動産投資にはさまざまな税金制度が絡んできます。

例えば、不動産取得税・印紙税・固定資産税・登録免許税などです。

ですが、これらを勉強しても不動産投資家としての成功に近づけるわけではありません。

事実、菅野さんは、

「税金の勉強をするよりも、1件でも多くの物件を探して、足を運んで交渉して、そして実際に儲かる物件を買う方が何倍も大事だ」と言っていました。

税金制度は、法律で決まっているもの。

つまり、なんとかして誤魔化そうとしても、私たちが得することはほとんど不可能です。

逆に、全く勉強してなくても、請求金額は増えません。

であれば、「資産を増やす」という側面において、税金を勉強してもあまり意味はないでしょう。

その時間や労力は物件探しに注力した方が賢明です。

まずは不動産投資家として成功し、あなたが理想としている「何事にも縛られない、自由な生活」を送れるようになりましょう。

ただ、もし、あなたが今、

・買った瞬間に儲かる物件とは何?

・ずっと持っていても価値が変わらない物件とは?

・そもそも少ない資金で本当に始められるの?

という疑問・不安を持っていらっしゃったら、

12/25に公開された菅野さんの特別講義・弊社スタッフとの特別対談動画をご覧ください。

この対談では…

・なぜ資産100万円以下の投資家であれば、株よりも不動産が向いているのか?

(ヒント:“あるカラクリ”を活用することによって、株に比べて13倍以上の利回りを狙えます)

・不動産投資でよくある3つの間違い

(あなたもこの3つの間違いをしていないかチェックしてみてください)

・不動産投資を成功させるための3つのステップ

(1ステップ目は"〇〇付きの物件を買う"です)

などを解説しています。

ぜひご覧ください。

お知らせ

期間限定の【無料WEBセミナー】を公開しました。

そこでは、買った瞬間利益を確定させる「出口戦略」についてお話ししているのですが…

一体どのような方法で、不動産投資の戦略を立てているのでしょうか?